Compara precios para tu seguro de coche y ahorra hasta un 50%

Según datos de la Dirección General de Tráfico, actualmente se estima que alrededor de 2,65 millones de vehículos circulan sin seguro. Esta cifra implica que el número total de coches ‘zombies’ o vehículos sin seguro supone aproximadamente el 8% del parque móvil de nuestro país. Conducir un coche, una moto o un ciclomotor sin asegurar puede tener consecuencias graves y afectar a muchas personas, además del conductor del vehículo.

En España no es posible conducir sin seguro. No existe ningún supuesto que nos permita conducir sin tener el seguro en regla. Las consecuencias de utilizar un vehículo sin tener contratado, al menos, el seguro básico obligatorio pueden ser muy graves, especialmente si se produce un accidente. Según la legislación española, todos los vehículos a motor que circulan por la vía pública deben contar con un seguro, incluso si no están en movimiento o están estacionados permanentemente en un garaje. Aunque pueda parecer que no supone ningún riesgo, incluso los vehículos estacionados pueden ocasionar siniestros y causar daños a terceros. Por lo tanto, es fundamental cumplir con esta obligación legal y contratar el seguro correspondiente para garantizar la seguridad y protección tanto de los conductores como de los demás usuarios de la vía pública.

La responsabilidad de asegurar un vehículo a motor es de su propietario y la primera consecuencia de circular sin seguro puede ser una multa económica y sanciones administrativas. Los costes de conducir sin seguro pueden variar dependiendo de la gravedad de la infracción y las circunstancias específicas de cada caso, pero generalmente se dividen en dos categorías: leves y graves.

Además de multas y sanciones administrativas, conducir sin seguro también puede tener consecuencias legales. Si ocurre un accidente y el conductor no tiene seguro, puede ser demandado y procesado.

En el caso de que se produzca un accidente sin seguro, el Consorcio de Compensación de Seguros (CCS) se hará cargo de los daños materiales y personales causados a terceros en ese momento, pero dichos gastos se los reclamará después al propietario del vehículo sin asegurar.

Las multas por no tener el seguro de coche en regla, en general, oscilan entre los 601 € y los 3.005 €. La mayor o menor cuantía de la sanción depende de distintos factores, como por ejemplo el tipo de uso que se le dé al vehículo (personal o profesional), la categoría de dicho vehículo, si está circulando o, si por el contrario, permanece aparcado en un garaje. También puede ser tenido en cuenta, a la hora de aplicar las sanciones, el tiempo que lleva el coche sin tener el seguro en regla o si previamente se ha incidido en esa misma infracción.

En la actualidad, la multa que debe pagar un turismo por ir sin seguro es de 601 euros si se encuentra estacionado y de 1.000 euros si circula. Pero, ojo, el pago de la multa solo es la consecuencia menor de no tener seguro, ya que, en caso de producirse un accidente, aumentan las personas perjudicadas involucradas y la cosa puede complicarse.

En caso de accidente, el conductor deberá pagar una multa por ir sin seguro (según el tipo de vehículo), además de otras posibles sanciones en el caso de que no haya pasado la ITV, por el uso de la grúa y el depósito municipal, etc. Además, el vehículo puede ser inmovilizado. Según los tipos de vehículo, estas son las multas a las que los conductores podríamos hacer frente en el caso de no disponer de un seguro de vehículo en regla:

Sí, conducir sin seguro es ilegal. Así lo establece la Ley sobre Responsabilidad Civil y Seguro en la Circulación de Vehículos a Motor: “Todo propietario de vehículos a motor que ocupe la vía pública en España o tenga su estacionamiento habitual aquí estará obligado a suscribir y mantener en vigor un contrato de seguro por cada vehículo del que sea titular”.

Así pues, lo primero que tenemos que saber al respecto es que cualquier vehículo que se encuentre dado de alta debe contar, como mínimo, con un seguro de responsabilidad civil que responda en caso de que se produzcan daños a terceros.

Es muy sencillo descubrir si un vehículo carece de seguro obligatorio. Las autoridades del tráfico en España disponen de una herramienta que les permite, “in situ”, conocer la ficha de cada vehículo, por lo que le resulta muy fácil comprobar si un vehículo está o no asegurado. Hay también sistemas automatizados que, gracias al reconocimiento de la matrícula, detectan a los vehículos que carecen de seguro.

Los agentes de la Agrupación de Tráfico de la Guardia Civil y las policías autonómicas tienen acceso inmediato a los registros de los vehículos, lo que les permite verificar en tiempo real si un vehículo está asegurado o no. Además, realizan estas comprobaciones al llevar a cabo controles de drogas, alcohol o velocidad en carretera, así como en cualquier incidente que ocurra en la vía pública. Esta capacidad de verificación rápida garantiza que se cumpla la obligación de tener un seguro para circular, y permite tomar las medidas necesarias en caso de que se detecte la falta de seguro en un vehículo.

Aparte de las sanciones económicas y la posibilidad de asumir los costes de un accidente, existen otras consecuencias derivadas de la conducción sin seguro. Una de ellas es la inmovilización del vehículo en el caso de que la autoridad de tráfico detecte que el vehículo va sin seguro.

Otra consecuencia importante de no tener el seguro en regla es que, en un hipotético proceso judicial a consecuencia de un accidente, careceríamos de defensa jurídica. No debemos olvidar que si causamos daños a terceros y no podemos indemnizarlos podríamos acabar en prisión. Por otro lado, las compañías de seguros podrían denegarnos sus servicios si en el pasado hemos hecho uso de un vehículo sin seguro, especialmente si se ha visto involucrado en un accidente.

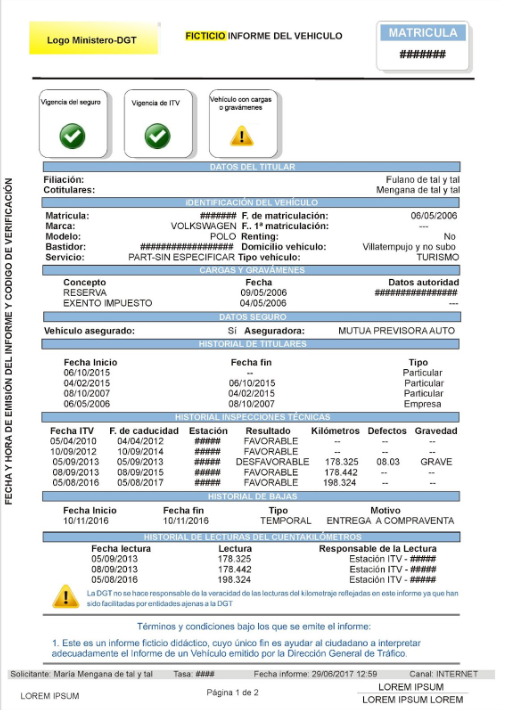

De entre las distintas maneras que existen para saber si un coche tiene seguro, una de ellas es recurrir a la página de la Dirección General de Tráfico. Allí podremos solicitar varios informes sobre los vehículos en España, en función de la información que necesitemos recabar acerca del vehículo en cuestión. Hay diferentes tipos de informes, como los de datos técnicos, los informes de cargas, el informe de vehículos a nombre del titular o los informes de vehículos sin matricular. De todos los tipos de informes que pueden solicitarse, únicamente el informe completo es el que nos dará la información de si un determinado vehículo está o no asegurado.

El Informe completo es el que has de solicitar para saber si un coche tiene seguro. La vigencia del seguro obligatorio es uno de los datos que va a facilitarte este informe. A la hora de solicitar este informe tendrás que aportar diferentes datos para identificar el vehículo: la matrícula, el número de bastidor o el número de identificación del vehículo. Un informe completo te aportará más información igualmente relevante, como los datos del titular, las cargas o gravámenes o la vigencia de la ITV, así como un historial de todas las inspecciones que ha pasado o el historial de bajas.

Informe completo ficticio (Fuente: Dirección General de Tráfico)

La respuesta es sí. Aunque un vehículo a motor no circule, aunque esté permanentemente estacionado en un garaje, está obligado a tener seguro, aunque solo sea el de responsabilidad civil. Ten en cuenta que un vehículo es susceptible de ocasionar daños a elementos del mobiliario cercano o a otro vehículo, por ejemplo, en el caso de que ocurra un cortocircuito que genere un incendio.

Sólo en los casos de baja temporal o definitiva de tu vehículo en el Fichero de Vehículos, no existe obligación de tener seguro, siempre y cuando el vehículo esté fuera de la vía.

En el caso de que tengas un accidente y el otro vehículo esté sin seguro, los daños que te ocasione estarán cubiertos por el Consorcio de Compensación de Seguros, que posteriormente los reclamará al propietario o al conductor del accidente.

Este es el mayor riesgo que comporta circular sin seguro con un vehículo, dado que en caso de atropello o siniestro contra un tercero las cuantías son muy elevadas y sin duda pueden arruinar tu vida y la de los tuyos.

Sí, podemos conducir un vehículo que se encuentra a nombre de otra persona siempre y cuando llevemos encima nuestro permiso de conducir en regla. Otro asunto diferente es si el seguro de ese vehículo nos puede cubrir en caso de sufrir algún accidente, ya que ello dependerá de las coberturas del tipo de póliza que el dueño del vehículo tenga contratada.

Lo más normal es que el seguro del vehículo cubra cualquier daño que se ocasione a terceros, independientemente de quién sea el conductor en el momento del accidente. Ahora bien, si el conductor no aparece en la póliza del seguro del vehículo que conduce, las indemnizaciones que debe afrontar el seguro del coche podrían retrasarse o incluso no llegar a abonarse. Es más, aunque el dueño tenga contratado un seguro a todo riesgo para su vehículo, si la persona que lo conduce no figura en la póliza y es responsable del accidente, tanto los daños personales como los del coche podrían no estar cubiertos.

Conducir sin seguro, además de ser ilegal, es una muy mala idea y puede tener consecuencias graves no solo para nuestro bolsillo sino también para nuestro futuro como conductores. Las multas no son la única consecuencia de conducir sin seguro. Hay otras sanciones y problemas que pueden surgir, con las complicaciones que conllevan:

Conducir sin seguro es una infracción considerada grave y puede generar antecedentes legales perjudiciales para el futuro de la persona. Esto puede afectar la contratación de un seguro en el futuro y tener efectos negativos en el historial del conductor.

Otra consecuencia desagradable es que las compañías pueden negarse a asegurar a los conductores con historial de accidentes de tráfico, especialmente si el vehículo no ha estado protegido por su seguro correspondiente. Por lo tanto, las compañías pueden considerar que están asumiendo un riesgo al tratar con este tipo de conductores y podrían exigir una prima más elevada de lo normal o incluso negarse a prestar el servicio.

En el caso de que tengas un accidente sin seguro o se produzca un fenómeno extraordinario, el Consorcio de Compensación de Seguros se hará cargo también del coste de los daños ocasionados; importe que posteriormente tendremos que abonar, además de la multa por no conducir con el seguro del coche en regla. Del mismo modo, si tenemos un siniestro con un tercero implicado y este último no tiene seguro, también será el Consorcio de Compensación de Seguros quien en un primer momento asuma los gastos.

Esta entidad también nos cubrirá en caso de que ninguna compañía nos asegure por la razón que sea, siendo la más frecuente el pertenecer al ASNEF, una de las listas de morosos en seguros más importantes de España.

Asimismo, has de tener en cuenta que el Consorcio de Compensación de Seguros no cubre:

Ahora que ya hemos repasado las principales consecuencias de no tener un seguro de vehículo en regla conviene tener en cuenta algunos consejos para asegurarnos que siempre estemos bien cubiertos y evitar sorpresas desagradables.

Aquí tienes una buena descripción de cómo funciona nuestra calculadora y por qué deberías utilizarla

Conducir sin seguro no es una alternativa, por lo que, en caso de que no tengamos un presupuesto para optar a un seguro con más coberturas, se recomienda contratar una póliza que, al menos, cubra la responsabilidad civil obligatoria. Para ello te vamos a explicar cómo funciona nuestra calculadora y por qué deberías utilizarla.

El comparador de seguros de coche de Arpem.com es una herramienta que te permite comparar diferentes ofertas de seguros de diferentes compañías en función de tus necesidades. Simplemente, tienes que introducir los datos del conductor y los detalles de tu vehículo, y el comparador de seguros te mostrará una lista de opciones disponibles.

Puedes filtrar los resultados por precio, cobertura, franquicia y diferentes características para encontrar el seguro que mejor se adapte a tus necesidades. Una vez que hayas seleccionado un seguro, puedes contratarlo directamente o, en caso de dudas, contactar con uno de nuestros agentes especialistas en seguros de coche para completar el proceso.

Conducir un vehículo sin seguro puede salirte caro. Además de asumir la sanción económica correspondiente, deberás hacer frente a los daños ocasionados en un supuesto accidente de tráfico. Y si no tienes capacidad para indemnizar a las víctimas, podrías ir a la cárcel.

En el mejor de los casos, te enfrentarás a una multa que oscila entre los 601 y los 3.005 euros. La cosa cambia si te ves envuelto en un accidente de tráfico, porque tendrás que asumir los gastos originados y, en caso de no poder hacer frente a las indemnizaciones, te arriesgas a ir a la cárcel.

Sí. La ley española establece que todo vehículo a motor debe tener, al menos, un seguro de responsabilidad civil que cubra los daños ocasionados a terceros. Si das de baja temporal o definitivamente el vehículo, no estás obligado a tener una póliza.

Las autoridades de tráfico disponen de una herramienta que, en tiempo real, les permite saber si un vehículo está o no asegurado. Además, hay dispositivos automatizados en la vía pública que reconocen la matrícula y detectan los coches sin seguro.

https://www.boe.es/buscar/act.php?id=BOE-A-2004-18911